44 lettera rivalsa contributi inps impresa familiare

Deduzione IRPEF dei contributi previdenziali versati dal titolare dell ... l'assenza di una disciplina esplicita del diritto di "rivalsa" nella disciplina giuridica dei contributi previdenziali versati dai titolari di imprese familiari in agricoltura in favore dei collaboratori/coadiutori, ad avviso della scrivente non consente il riconoscimento della deducibilità irpef di tali contributi, sia da parte dell'imprenditore … Contributi previdenziali deducibili a prescindere dalla rivalsa Dunque, se si tratta ad esempio di società in accomandita semplice familiare, il socio accomandante è iscritto nella gestione previdenziale dell'accomandatario e i contributi sono pagati all'INPS dal titolare dell'impresa, che, se del caso, esercita poi la rivalsa. I contributi, comunque, costituiscono ...

1.22 - Contribuzione I.V.S (Artigiani e Commercianti) Collaboratore dell'impresa familiare ... Viene utilizzato anche per stampare i dati del titolare nella Lettera di rivalsa versamenti contributivi (Menù Liste). ... In presenza della barratura per il titolare non saranno calcolati i contributi da versare. (Vedi Circolare INPS n. 70 del 26/04/2004).

Lettera rivalsa contributi inps impresa familiare

Agricoli: i contributi rimborsati dal collaboratore familiare non sono ... L'Agenzia delle Entrate, con la risposta all'interpello n. 248 del 16 luglio 2019, ha chiarito che i contributi rimborsati al titolare dell'impresa agricola da parte del collaboratore familiare non sono deducibili in sede di dichiarazione dei redditi. Ai sensi dell'art. 10, c. 1, lett. e), del TUIR sono deducibili dal reddito ... LETTERA DI RIVALSA PER CONTRIBUTI INPS LETTERA DI RIVALSA PER CONTRIBUTI INPS Il sottoscritto __________________, Codice fiscale __________________________, titolare della ditta individuale-impresa famigliare "___________________________" dichiara di avere ricevuto dal collaboratore famigliare __________________________, Codice fiscale _____________________________, Regime forfettario: la deducibilità dei contributi INPS Articolo 1, comma 64, lettera d) della legge 23 dicembre 2014, n. 190, come modificato dall'articolo 1, commi da 9 a 11, della legge 30 dicembre 2018, n. 145. Credito previdenziale utilizzato in compensazione dal contribuente Pubblico Agenzia delle Entrate Imposte sui redditi INPS Dichiarazione dei redditi Regime forfettario

Lettera rivalsa contributi inps impresa familiare. Studio Mazza - La deduzione dei contributi Ivs per i... - Facebook contributivo e ne ha sopportato l'onere per effetto dell'esercizio della rivalsa. Pertanto il collaboratore potrà dedurre i contributi previdenziali versati a ... Gestione separata Inps: soggetti obbligati e contributi ... May 28, 2022 · Applicazione della rivalsa INPS in fattura da parte del professionista. I professionisti che aderiscono a questo fondo hanno la possibilità (e non l’obbligo) di addebitare ai propri committenti il contributo del 4% a titolo di rivalsa. L’esercizio di tale facoltà ha rilevanza solo nei rapporti fra il professionista ed il cliente. Dichiarazione di esercizio del diritto di rivalsa dei contributi ... In caso di contributi versati per conto di altri, per i quali la legge prevede l'esercizio del diritto di rivalsa (come nel caso di quelli Inps IVS), la deduzione spetta alla persona per conto della quale i contributi sono stati versati. Ad esempio, nel caso delle imprese familiari commerciali o artigiane, il titolare dell'impresa è obbligato Collaboratore familiare: come funziona la deduzione ... - Fisco7 Si precisa che per usufruire dell'agevolazione fiscale è necessario documentare l'effettivo esercizio del diritto di rivalsa da parte del titolare dell'impresa sul collaboratore familiare. Ciò può avvenire presentando i modelli F24 intestati all'imprenditore e una dichiarazione dello stesso in cui attesta che è avvenuta la rivalsa.

quadro RR unico | Fisco Forum - FISCOeTASSE.com In assenza di questa lettera/rivalsa nessuno detrae la quota inps riferita al collaboratore. Pertanto il titolare non poteva compensare tali contributi. Giurisprudenza - CORTE DI CASSAZIONE - Ordinanza 21 dicembre 2020, n. 29207 Tributi - IRPEF - Oneri deducibili - Impresa familiare - Contributi versati in favore dei collaboratori familiari - Indeducibilità Fatto Ritenuto che:M.A.B. ha proposto ricorso per la cassazione della sentenza n. 768/02/2018, depositata dalla Commissione Tributaria Regionale della Basilicata il 21.12.2018, con la quale, in riforma della decisione del giudice provinciale, era rigettato il ... Problema - Deduzione INPS impresa familiare - narkive L'inps per l'associato la paga il titolare che ha diritto di rivalsa nel confronto del familiare. Il familiare deduce il costo. Se contestano la deduzione del titolare hanno ragione. Per contro puoi fare integrativa a favore riportando la deduzione al coniuge. m***@hotmail.it. INPS - Moduli Richiesta di abilitazione ai servizi telematici per medici di strutture ... AA01. Assegnazione e abilitazione PI... Dettaglio. Modulo 20/07/2022.

Confagricoltura - Confederazione Generale dell'Agricoltura ... Storie d'impresa 'Coltiviamo la cultura': il 16 ottobre la festa dell'Agricoltura nelle Dimore Storiche italiane, emozione unica per gli occhi e per il palato Assaporare i prodotti tipici del territorio nella cornice suggestiva di una delle tante dimore storiche di cui il nostro Paese è ricco... Impresa agricola familiare: i contributi sono indeducibili - FiscoOggi.it L'Agenzia, rileva, inoltre, che nell'impresa familiare artigiana o commerciale il titolare è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa e poiché per legge ha il diritto di rivalsa sui collaboratori stessi, sono tali ultimi soggetti che potranno portare in deduzione i contributi versati. Contributi Inps Regime Forfettario: la guida - Fiscomania Alla fine dell'anno il suo reddito è pari a 25.000 euro, e quindi dovrà versare 6.558 euro di contributi alla gestione separata INPS. Il lato negativo è che, a differenza di chi svolge un'attività d'impresa, non sono previste agevolazioni neppure per chi sceglie di operare con il regime forfettario. I lavoratori autonomi, quindi ... rivalsa inps impresa familiare - narkive Il titolare deve sottoscrivere una dichiarazione nella quale afferma che : 1) nell'anno X ha versato tot. contributi per conto del collaboratore familiare ; 2) ha esercitato il suo diritto di rivalsa. In occasione di richiesta documenti (spesso verificano il quadro RP del collaboratore) questa dichiarazione + ovviamente le ricevute di versamento è

Regime forfettario: le nuove regole in vigore dall'anno 2020

Problema - Deduzione INPS impresa familiare - Google Groups Il titolare di impresa familiare (con moglie non a carico) può dedurre in RP tutto l'INPS che effettivamente versa trimmestralmente, dato che viene tutto inviato a suo nome ed anche l'F24 è a suo nome? L'AdE contesta che lì dentro c'è anche la quota INPS della moglie e che non può mettere in deduzione quella quota (tra l'altro quota della ...

Circolare regime forfettario 2016

Contributi Inps impresa familiare - groups.google.com Ad esempio, in caso di impresa familiare artigiana o commerciale, il titolare. dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per. legge il titolare ha diritto di rivalsa sui collaboratori stessi non può mai dedurli, neppure se di fatto non ha ...

Senza categoria | Salvatore Crapanzano | Page 3

rivalsa contributi INPS | Fisco Forum - FISCOeTASSE.com 2 Dec 2003 · 2 postsIl sottoscritto, DATI TITOLARE, in qualità di titolare dell'impresa familiare etc.. etc.. (salute!!), dichiara di aver pagato i contributi ...

COMPILAZIONE DATI CONTABILI “ISA”

Deducibilità contributi previdenziali versati per i collaboratori ... 15 Jan 2021 — Secondo i giudici, inoltre, nel caso del titolare dell'impresa familiare, obbligato al versamento dei contributi in favore dei familiari che ...

Collaboratore familiare: come funziona la deduzione dei ...

Impresa Familiare Le Regole Di Deducibilita' Dei Contributi ad esempio, in caso di impresa familiare artigiana o commerciale, il titolare dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui collaboratori stessi non può mai dedurli, neppure se di fatto non ha esercitato la …

Prot. n. 23596/2019 Approvazione del modello di dichiarazione ...

Deduzione dei contributi previdenziali, facciamo chiarezza - Fisco 7 la norma di riferimento è l'art. 10 d.p.r. n. 917/1986; al comma 1 lettera e) di tale articolo si indica che sono deducibili dal reddito complessivo "i contributi previdenziali ed assistenziali versati in ottemperanza a disposizioni di legge, nonché quelli versati facoltativamente alla gestione della forma pensionistica obbligatoria di …

Vedi intero documento

Socio accomandatario Sas e obbligo contributi INPS commercianti Nella fattispecie analizzata nella sentenza numero 23439/2016 il soggetto è un imprenditore che svolge attività d'intermediazione immobiliare. Secondo la Cassazione egli non è iscrivibile alla gestione INPS commercianti per il solo fatto di essere l'unico soggetto abilitato a compiere atti in nome della società.

Tutto il Decreto Rilancio, articolo per articolo - Studio ...

SEAC All-In Sei un professionista? Scopri ALL-IN Il tuo strumento di aggiornamento quotidiano. Entra nel nel network ALL-IN e rimani sempre informato grazie a news, approfondimenti, interviste, schede operative, libri

Controlli INPS e avvisi bonari - WebColf

Fac-simile autocertificazione versamento contributi previdenziali a ... fac simile lettera di rivalsa lettera rivalsa contributi inps collaboratore familiare dichiarazione di esercitata rivalsa per contributi obbligatori fac simile rivalsa inps collaboratore familiare sentenza n. 242/03/15 della commissione tributaria diritto di rivalsa inps

Contributo per lavoratori autonomi titolari di partita IVA ...

Risposta n. 248 - Agenzia delle Entrate OGGETTO: Impresa agricola familiare - Deduzione IRPEF dei contributi previdenziali versati dal titolare dell’impresa familiare in favore dei propri coadiuvanti e coadiutori. Interpello articolo 11, comma 1, lettera a), legge 27 luglio 2000, n. 212 - QUESITO Il contribuente istante esercita l’attività agricola in qualità di collaboratore

l_f'iAWuV ~ "?'

Contributi previdenziali e assistenziali - Studio Montanaro Ad esempio, in caso di impresa familiare artigiana o commerciale, il titolare dell'impresa è obbligato al versamento dei contributi previdenziali anche per i familiari che collaborano nell'impresa; tuttavia, poiché per legge il titolare ha diritto di rivalsa sui collaboratori stessi non può mai dedurli, neppure se di fatto non ha ...

La lettera o diffida dell'avvocato. | Tiziano Solignani

FAC SIMILE LETTERA DI RIVALSA PER CONTRIBUTI INPS lettera rivalsa contributi inps impresa familiare prova rivalsa contributi inps collaboratore familiare dichiarazione di rivalsa contributi inps fac simile modello dichiarazione di rivalsa eutekne rivalsa inps fac simile diritto di rivalsa contributi inps diritto rivalsa impresa familiare (AUTOCERTIFICAZIONE AI SENSI DEL D.P.R. 445/2000)

Alessandro Giusti

Rivalsa senza formalità per dedurre i contributi pagati dal titolare Per i giudici, "la rivalsa dei contributi anticipati dal titolare per conto del collaboratore familiare non consiste necessariamente in un mero bonifico, ma si concretizza in una compensazione con il debito verso il collaboratore per la quota di utili da assegnare".

Senza categoria | Salvatore Crapanzano | Page 3

GESTIONE CONTRIBUTI ANNO PRECEDENTE - Manuale Prodotto LETTERA DI RIVALSA STAMPATA - Il parametro è gestito solo nelle schede dei collaboratori e assume significato solo se il parametro Gestione della rivalsa è valorizzato ad S. Solo quando la lettera di rivalsa risulta stampata, avviene il riporto dei contributi nel quadro RP dei collaboratori. Per stampare la lettera di rivalsa utilizzare il ...

Presentazione standard di PowerPoint

Rivalsa INPS: ecco cos'è e come funziona - Money.it Descrizione attività e importo conseguito; Rivalsa INPS 4%; Imponibile IVA; Imponibile IRPEF; IVA 21%; Totale fattura; Ritenuta d'acconto 20%; Netto a pagare. Descrizione attività: Compenso per prestazione professionale; Importo conseguito: 100; Rivalsa INPS 4%: 4,00; Imponibile IVA: 100,00; Imponibile IRPEF: 100,00 IVA 21%: 21,84

Il trattamento fiscale della rivalsa Inps | FiscoOggi.it

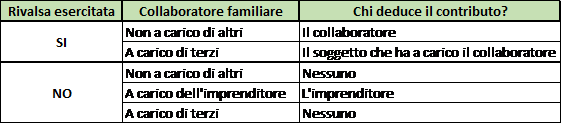

Impresa familiare Inps: deduzione - Fisco e Immobili la rivalsa è una facoltà ma non un obbligo. In caso di esercizio della rivalsa, si possono avere le seguenti situazioni: non a carico di altri: si può dedurre il contributo lo stesso collaboratore. a carico di terzi: deduce il contributo il soggetto che ha a carico il collaboratore familiare;

Gestione Separata INPS 2022 per Liberi professionisti Iva ...

dichiarazione dei redditi 2006 – unico 2007 pf - Studio Cavallari dichiarazione del titolare dell'impresa familiare relativa all'esercizio della rivalsa dei contributi INPS;. □. □. □. ANNOTAZIONI. Page 5 ...10 pages

Versamento contributi previdenziali nell'impresa familiare ...

DOC Prospetto Di Riparto Dei Contributi Previdenziali Pagati Dal Titolare ... il sottoscritto dichiara di aver pagato i contributi previdenziali inps - ivs-com nell'anno 2003 per conto del collaboratore sig.ra esercitando nei suoi confronti il diritto di rivalsa in base all'art. 10 della legge 22/07/1966, n. 613 (commercianti) per un ammontare complessivo di euro , come …

Regime forfettario: le nuove regole in vigore dall'anno 2020

Regime forfettario: la deducibilità dei contributi INPS Articolo 1, comma 64, lettera d) della legge 23 dicembre 2014, n. 190, come modificato dall'articolo 1, commi da 9 a 11, della legge 30 dicembre 2018, n. 145. Credito previdenziale utilizzato in compensazione dal contribuente Pubblico Agenzia delle Entrate Imposte sui redditi INPS Dichiarazione dei redditi Regime forfettario

Contributi previdenziali professionisti: deduzione - Fiscomania

LETTERA DI RIVALSA PER CONTRIBUTI INPS LETTERA DI RIVALSA PER CONTRIBUTI INPS Il sottoscritto __________________, Codice fiscale __________________________, titolare della ditta individuale-impresa famigliare "___________________________" dichiara di avere ricevuto dal collaboratore famigliare __________________________, Codice fiscale _____________________________,

Costituzione di rendita vitalizia ex art. 13 della legge n ...

Agricoli: i contributi rimborsati dal collaboratore familiare non sono ... L'Agenzia delle Entrate, con la risposta all'interpello n. 248 del 16 luglio 2019, ha chiarito che i contributi rimborsati al titolare dell'impresa agricola da parte del collaboratore familiare non sono deducibili in sede di dichiarazione dei redditi. Ai sensi dell'art. 10, c. 1, lett. e), del TUIR sono deducibili dal reddito ...

Impresa familiare Inps: deduzione - Fisco e Immobili

Collaboratore familiare: come funziona la deduzione dei ...

Extracomunitari - Apolidi - Permesso di soggiorno - stranieri ...

Modello REDDITI 2022

Iscritti alla gestione artigiani e alla gestione degli ...

Fisco, i coltivatori diretti non deducono i contributi Inps ...

Certificazione Unica 2020

MODELLO REDDITI 2018

I documenti necessari per poter dedurre i contributi ...

Lo sviluppo del cedolino paga

Calcolo tasse regime forfettario 2018 - regimeforfettario.it

Agricoli: i contributi rimborsati dal collaboratore familiare ...

Regime Forfettario 2019 | Requisiti, Fatture, Tasse ...

Lo sviluppo del cedolino paga

🥇Regime Forfettario e impresa familiare - Studio Tributario ...

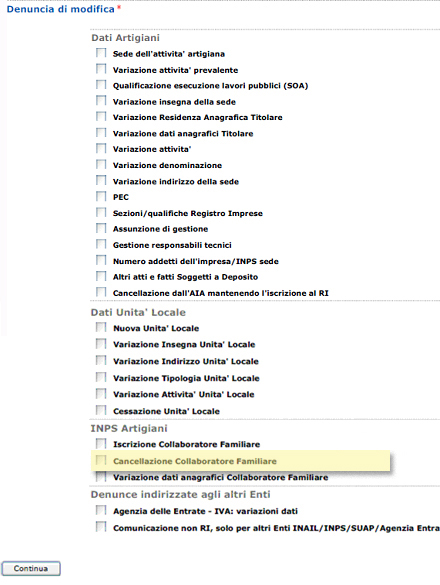

Cancellazione collaboratore familiare | Camera di commercio ...

CAPIToLo NoNo ONERI DEDuCIBILI INDICATI NELLA ...

Nessun diritto di rivalsa per i contributi agricoli - Fisco 7

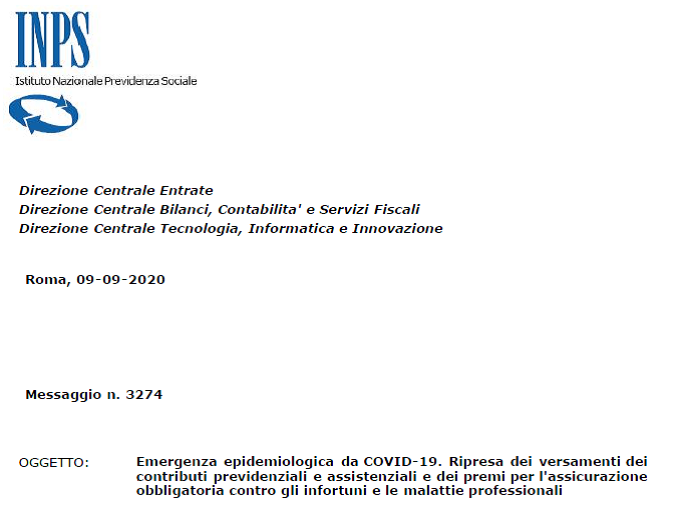

Covid-19, contributi Inps sospesi: le nuove modalità di ...

Collaboratori familiari iscritti INPS, non sempre ...

Deduzione dei contributi previdenziali, facciamo chiarezza

dossier lavoro autonomo

Studio Mazza - La deduzione dei contributi Ivs per i ...

0 Response to "44 lettera rivalsa contributi inps impresa familiare"

Post a Comment